鋁市持續(xù)啞火�!曾一噸狂賺4000元如今利潤爆降����!

?? 發(fā)布時間:2021-01-25 ?? 熱度:

經(jīng)歷了2020年下半年的持續(xù)走強��,國內(nèi)電解鋁現(xiàn)貨價格一度逼近17000元/噸高點����,企業(yè)盈利刷新歷史最好水平��。然而伴隨庫存回升���,2020年末至今的一個月間��,鋁市已明顯啞火�。

期鋁一月跌逾11%

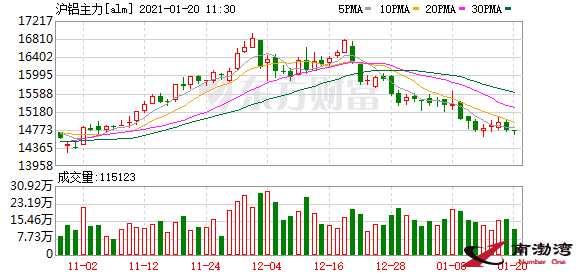

1月20日����,國內(nèi)期貨市場上滬鋁主力合約再度走跌,早盤收于14725元/噸�,盤中最低至14635元/噸。2020年12月末至今�����,該主力合約最大跌幅已達到11%�����。

2020年,國內(nèi)鋁行業(yè)演繹了一波“V”型行情��。在當(dāng)年四月跌破11500元/噸大關(guān)后����,國內(nèi)鋁期、現(xiàn)貨價格一路飆升��,至年末刷新近三年高點�����。

“12月以來鋁價震蕩下行�����,跌幅逾12%�����。目前受疫情影響����,河北地區(qū)需求有所走弱,部分下游工廠有提前停工放假需求���。”生意社分析師葉建軍稱�,總體而言��,國內(nèi)供需相對平穩(wěn)����,特別是鋁板帶企業(yè) 1 月訂單旺盛,大型企業(yè)排單出廠環(huán)比提高�����。鋁錠社會庫存壓力不大�,截止上周1月14日國內(nèi)鋁錠現(xiàn)貨庫存為68.4噸,庫存周度略有上調(diào)�,總體依舊保持低位運行。

阿拉丁(ALD)數(shù)據(jù)顯示�,2020年末以來,國內(nèi)現(xiàn)貨鋁從17000元關(guān)口附近持續(xù)下跌至目前的14700附近�,累計下跌超2200元,跌幅超13%�����。而從同期庫存情況來看,在經(jīng)過短暫去庫后�,社會顯性鋁錠庫存從60萬噸附近回升至目前的67萬噸。

安信證券數(shù)據(jù)也顯示�����,上周長江鋁錠價格報15700元/噸����,同比下降0.06%。而庫存方面����,上周鋁錠庫存為66.4萬噸,較上周上升5.1噸��,環(huán)比上升8.3%���。

供給釋放緩慢�����、國內(nèi)需求旺盛雙向拉動,鋁社會庫存處于相對低點等因素,成為此前鋁價大幅拉漲的動因��,不過經(jīng)歷行業(yè)盈利高位刺激后��,市場供需情況又出現(xiàn)轉(zhuǎn)換��。

據(jù)SMM統(tǒng)計��,12月中國電解鋁建成規(guī)模4320萬噸�����,在產(chǎn)產(chǎn)能3924萬噸����,開工率為90.8%。電解鋁開工率自五月份以來維持緩慢上升態(tài)勢��,處于近十年期的相對高位�。產(chǎn)量方面,12月電解鋁產(chǎn)量327.9萬噸����,同比增長8%。電解鋁產(chǎn)量增加對于鋁價屬于利空因素����,但是低庫存背景下�����,供給缺口有望維持����。

長江有色金屬網(wǎng)數(shù)據(jù)顯示�����,1月19日國內(nèi)現(xiàn)貨鋁價下跌���,長江有色網(wǎng)現(xiàn)貨AOO鋁錠價報14830元/噸��,跌230元���;中鋁華東AOO鋁錠價報14830元/噸,跌230元�����。近期LME庫存���、上期所以及中國產(chǎn)量均有上升�,社會庫存自去年12月下旬便已進入累庫階段�,而進入淡季下游企業(yè)開工率偏低,鋁廠開工率仍處于高位��。

而在需求端�����,阿拉丁(ALD)近期持續(xù)跟蹤調(diào)研情況來看����,12月中下旬以來,河南及山東地區(qū)環(huán)保因素影響本地下游鋁加工企業(yè)需求�����,且河南地區(qū)元旦后復(fù)產(chǎn)率明顯不及預(yù)期���,部分鋁初級加工企業(yè)在采暖季擔(dān)憂�、工業(yè)氣受限���、員工放假等諸多不利因素下��,復(fù)產(chǎn)率僅在30-50%左右�。當(dāng)前社會顯性庫存的增加僅僅只是12月國內(nèi)鋁廠鑄錠量明顯提升后的滯后反應(yīng),尚未完全反映當(dāng)前市場的供需壓力���。雖然上周社會庫存累庫情況明顯低于前一周的5萬噸����,但鋁價持續(xù)下跌及需求減弱導(dǎo)致的提貨延遲、疫情帶來的物流受阻、云貴等西南地區(qū)因天氣因素帶來的道路凝凍等等����,共同帶來鋁廠廠庫庫存增加���。

電解鋁高利縮水

2020年隨著鋁價大幅波動�����,鋁企從全行業(yè)深陷虧損��,到利潤刷新歷史最好水平僅用了半年時間���。

A股一鋁業(yè)上市公司負責(zé)人彼時接受證券時報·e公司記者采訪時就曾表示,雖然2017年國內(nèi)鋁價達到過17000元/噸的歷史高位,但當(dāng)時由于氧化鋁等生產(chǎn)成本價格也極度偏高,因此電解鋁生產(chǎn)盈利情況并不可觀。而2020年鋁價雖尚未達到2017年的高點�����,但氧化鋁成本較彼時已大幅下降����,電解鋁企業(yè)的盈利情況已經(jīng)達到歷史最好水平,成本低企業(yè)可以實現(xiàn)4000元的噸利潤����。

伴隨近一個月來的鋁價下滑�����,電解鋁的高利行情也被打破。

安信證券研報稱��,據(jù)測算����,近期電解鋁行業(yè)平均利潤為1484元/噸���,較前一周下降10.3%����,電解鋁價格在行業(yè)現(xiàn)金成本線以上。作為重要原材料���,氧化鋁對應(yīng)期價價格為2347元/噸����,較上一周下降0.17%。氧化鋁產(chǎn)能明顯過剩局面仍在持續(xù)���,電解鋁企業(yè)普遍采購意愿不強����,在一定程度上抑制氧化鋁價格上漲��,以控制生產(chǎn)成本����。氧化鋁價格并未跟隨電解鋁價格一同上漲,原因在于氧化鋁自身的生產(chǎn)和進口壓力,以及氧化鋁行業(yè)盈利處于周期底部���。

氧化鋁成本雖然較低��,但近期電煤價格高位���,一定程度上增加了電解鋁成本壓力��。

從阿拉丁(ALD)的調(diào)研數(shù)據(jù)看����,本輪(2020年12月初到2021年1月中旬)動力煤價格漲幅在100元上下���,同時運費又有50元左右的漲幅�,山東地區(qū)自備電廠管理效果較好,發(fā)電效率高��,綜合測算當(dāng)?shù)孛繃嵶詡潆婋娊怃X成本漲幅在700-1000元����。其他地區(qū),如內(nèi)蒙古動力煤也有5-15元的漲幅���,理論導(dǎo)致自備電電解鋁成本上漲19-89元���,寧夏自備電電解鋁成本漲幅為398元,廣西自備電電解鋁成本漲幅為319元�����,陜西自備電電解鋁成本漲幅為708元�。根據(jù)各家電解鋁廠具體電煤到廠價格計算出其成本后,加權(quán)得到的1月中旬全國電解鋁即時性完全成本為13269元/噸����,較12月份測算的成本上漲184元。因此����,從全國來看受本輪煤炭價格上漲導(dǎo)致的電解鋁漲幅并不是特別大�,但是對于某些依賴自備電的鋁企來說�����,其面臨的成本上升則較為突出���。

葉建軍表示,目前電解鋁盈利水平較前期下移,電解鋁冶煉粗利潤在2000元左右;一方面原料價格有所上揚�,另一方面鋁錠出廠價環(huán)比下移�。

臨近春節(jié)假期,由于疫情等因素影響,下游需求下滑明顯����,預(yù)計開工將延續(xù)下移態(tài)勢����,國內(nèi)鋁錠庫存或?qū)⒗^續(xù)累庫,鋁錠基本面近期轉(zhuǎn)弱,預(yù)計近期弱勢運行為主��。

國泰君安期貨也分析稱����,基本面來看,鋁價上漲驅(qū)動其實并不強�,短期內(nèi)供應(yīng)過剩,基本面偏弱勢����,市場看跌情緒較濃。此外�,國內(nèi)外疫情反復(fù),亦給市場上方增添了不確定性?���,F(xiàn)貨市場整體成交偏弱,且價格下跌也使得更多鋁廠加快產(chǎn)成品的銷售���,邊際上供增需淡的格局短期有望維持���,下游加工企業(yè)更多看好春節(jié)過后的訂單情況。后續(xù)來看�����,在節(jié)前累庫較為明確的情況下���,鋁價重心有望進一步下移��,國內(nèi)疫情情況以及后續(xù)累庫幅度均會對鋁價產(chǎn)生較大影響���。

(文章來源:e公司官微)